Нескучные будни российского СПГ - «Новости Дня»

Структура будущих акционеров проекта «Арктик СПГ — 2», нового завода по сжижению природного газа на полуострове Гыдан, практически полностью определилась: в четверг сразу две компании из китайской «большой нефтегазовой тройки» купили по десять процентов в проекте. Это CNOOC и CNPC (через свою дочернюю компанию CNODC).

Учитывая, что ранее еще десять процентов приобрела французская Total, в «уходящем поезде» есть одно свободное место — последние десять процентов. Оставшиеся 60% «Новатэк», вероятно, сохранит за собой. Кроме того, Total, согласно договоренностям, может претендовать на дополнительный кусок, если «Новатэк» захочет сократить свою долю.

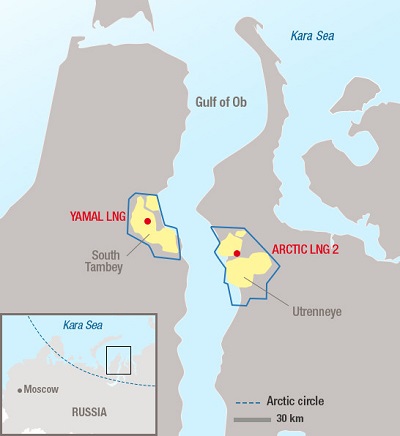

Структура акционеров нового проекта во многом повторяет «Ямал СПГ» — контроль у «Новатэка», в партнерах — Total (она же одновременно и акционер «Новатэка») и китайские компании.

Свободное место (десять процентов) могут занять японские компании или Саудовская Аравия, которая выражала заинтересованность. Последить за этим сюжетом любопытно, так как деятельность королевства в сфере СПГ — еще один индикатор взаимоотношений в треугольнике Россия — Саудовская Аравия — США.

На новом арктическом заводе участники проекта будут забирать СПГ в соответствии со своей долей, поэтому появление новых акционеров говорит о гарантированном сбыте значительной части продукции. Для собственных объемов «Новатэк» также заключил несколько контрактов с покупателями.

Хотя окончательное инвестрешение еще не принято (намечено на вторую половину текущего года), сейчас это уже выглядит как формальность: все необходимые составляющие присутствуют. Окончательное решение означает начало работ, в результате которых еще 20 миллионов тонн СПГ в год (три линии) постепенно выйдут на рынок с 2023 года. Для сравнения: «Ямал СПГ» и «Сахалин-2» сейчас вместе дают 27 миллионов тонн.

Технология сжижения на «Арктик СПГ — 2» пока немецкая, но уровень локализации различного оборудования ожидается кратно выше, чем в проекте «Ямал СПГ». В России построят и гравитационные платформы для размещения производства (своего рода аналог плавучего завода). «Ямал СПГ», как известно, стоит на суше.

В общем, с заводом неожиданностей не предвидится — есть контракты, иностранные акционеры, разделяющие риски, понятные технологические решения. Напомним, что следующий, уже третий завод СПГ в Арктике будет исключительно на российских технологиях.

На фоне этих очевидных успехов следующий вызов для России — самостоятельное строительство СПГ-танкеров.

СПГ с Ямала вывозят в танкерах арктического, причем самого высокого класса Arc7. Эти суда строились исключительно под заводы СПГ на Ямале. На рынке такие танкеры не найти — их просто нет. Есть несколько танкеров более низкого ледового класса (Arc4), но это решает проблему лишь частично — и потому что не всегда свободны, и потому что использовать их можно в особом режиме в теплое время года в западном направлении или же с ледокольной проводкой.

Собственно, с этой трудностью уже столкнулся и «Ямал СПГ». Завод был возведен и начал работу досрочно, а газовозы, которые строились на корейских верфях, сдавались в срок планово, а потому позже.

Но новые газовозы будут строиться в России, и тут важно выдержать все сроки. Первые российские СПГ-танкеры должны быть сданы вскоре после запуска первой линии нового завода.

Немного времени в запасе все-таки есть. Первую линию «Арктик СПГ — 2» можно запустить и без новых танкеров.

Дело в том, что для действующего завода «Ямал СПГ» построено 15 танкеров арктического класса Arc7. Транспортировка планировалась следующим образом: на западном направлении — перевалка в обычные танкеры (чтобы экономить дорогие ледовые) в Бельгии, а на востоке танкеры Arc7 везут газ непосредственно в Азию.

Сейчас схема меняется. Будут построены терминалы для перевалки СПГ в Мурманске и на Камчатке, что снизит загрузку танкеров арктического класса и высвободит часть из них для новых проектов (один танкер понадобится для строящейся четвертой мини-линии «Ямала СПГ»).

Но, разумеется, на два проекта («Ямал СПГ» и «Арктик СПГ — 2») действующих танкеров не хватит. Нужны новые, и побыстрее. Танкеры будут строиться в России с нуля, а дискуссии по условиям и заключение договоренностей еще продолжаются.

Только совсем недавно, в апреле, «Совкомфлот» заключил контракт на пилотный газовоз на дальневосточной верфи «Звезда», которая контролируется консорциумом во главе с «Роснефтью». Согласно планам, первое судно должно быть сдано и пройти испытания к началу 2023 года.

Долгое время стороны не могли договориться и о господдержке, и о размере заказа. Газовоз ледового класса стоит 330 миллионов долларов (традиционные газовозы — 180-200 миллионов). В России строительство пока оказывается дороже на 20-30%, которые государство готово компенсировать заказчику. Но себестоимость зависит от общего числа заказанных газовозов на длительном промежутке времени.

Полной ясности здесь нет даже по числу необходимых танкеров арктического класса. Если будет задействована перевалка в Мурманске и на Камчатке, понадобятся и дополнительные «традиционные» газовозы. Конечно, их можно арендовать на рынке, но ставки фрахта непостоянны и порой в два раза превышают ставки по долгосрочному контракту (когда танкер строится непосредственно под проект). Логично и эти газовозы строить самим.

В любом случае первые газовозы будут строиться в плотном сотрудничестве с корейскими партнерами, мировыми лидерами в области СПГ-танкеров (они же сделали газовозы для «Ямала СПГ»). Хотя формально газовоз — это всего лишь «термос» на судне, тут, как и в любом деле, есть много деталей, для которых необходим опыт.

Разумеется, полной локализации на начальном этапе не достичь. Более того, даже для строящихся в Корее танкеров внутреннюю поверхность «термосов» производила французская компания GTT, а двигатели поставляла финская Wartsila — международное разделение труда никто не отменял.

Таким образом, собственные газовозы — один из наиболее интересных новых сюжетов в отрасли, и за этим уже можно начинать следить.

Несмотря на все сложности, отказываться от импортозамещения в области строительства газовозов неправильно, особенно с учетом того, что в планах у страны — нарастить мощности по сжижению до 140 миллионов тонн в год.

Достаточно упомянуть, что транспортные расходы (включая топливные затраты) могут доходить до 90 долларов за тысячу кубометров, то есть почти до трети стоимости СПГ на конечном рынке.

Подводя итоги, можно уверенно сказать, что проект «Арктик СПГ — 2» успешно продвигается и идет по запланированному графику. Для глобального рынка это важное событие — по предварительным оценкам, за текущий год в мире запустят три-четыре проекта аналогичного уровня.

Одновременно критическим вопросом остается локализация. Все участники, конечно, затянули с окончательными договоренностями: и из-за согласований, и, возможно, из-за желания все же отдать строительство хотя бы нескольких первых судов новой партии проверенным иностранным подрядчикам. Но невозможно бесконечно откладывать необходимое импортозамещение в данном секторе. Вообще говоря, этот вопрос нужно было поднимать для последних газовозов из партии для «Ямала СПГ», тогда сейчас было бы проще.

В широком смысле этот сюжет показывает необходимость большей координации действий между тремя крупнейшими российскими компаниями с интересами в газовой сфере. При здоровой конкуренции необходимо помнить и о национальном консенсусе.

То, как важно своевременно решить внутренние противоречия, мы уже видим и на обсуждаемом примере, а также в сфере экспорта трубопроводного газа и СПГ, где нашим компаниям нужно также координировать работу для более эффективных продаж.

Следующая похожая новость...